一、基因測序行業發展現狀分析

基因測序技術應用范圍較廣,主要分為科研服務、醫療應用服務以及非醫療基因檢測服務。其中,醫療應用服務是目前應用基因測序技術中活躍度較高且發展潛力較大的部分,涉及無創產前篩查、遺傳病診斷、植入前胚胎遺傳學診斷、腫瘤診斷等諸多領域。近年來,隨著“二胎”政策的開放,高齡產婦逐漸增多,基因檢測的需求也越來越大。

基因測序技術是生命科學研究中的重要技術手段,是分子診斷,生物醫藥必不可少的研究工具。2018年,全球范圍內的基因測序市場規模達到85億美元,預計到2022年將有望攀升到200億美元。隨著基因測序技術的進步,基因檢測進入高速發展期。

我國的基因測序技術從第一代發展至三代,第三代測序技術是指單分子測序技術,對每一條DNA分子進行單獨測序。它很好地規避了二代測序的軟肋,可以廣泛應用于無創產前診斷、腫瘤早期無創診斷、胚胎植入前遺傳學篩查、病原體檢測和遺傳病基因變異檢測等,處于興起階段。目前,全世界范圍內,第三代基因測序儀的技術還處在產業化早期,發達國家并無太多優勢。在大量資本及科技學家的共同努力下,中國第三代基因測序儀所應用的技術基本與歐美技術處同一起跑線,改變了此前第二代技術大幅落后的狀況。

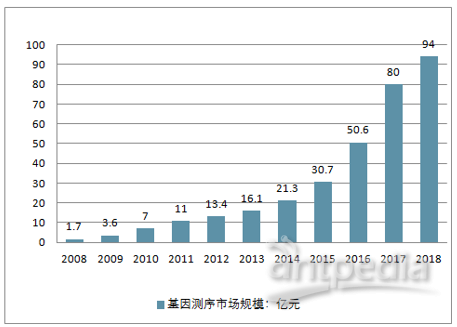

隨著經濟的不斷發展和測序市場規范化,中國測序市場增速明顯,以華大基因為龍頭的測序類公司均實現100%以上的復合增長;2007-2016年,我國基因測序的收入每年以62.2%的速度增長,2009年收入達到3.6億元,2010年突破7億元,2017年實現80億元,2018年約為94億元。

2008-2018年中國基因測序市場規模走勢

基因測序最主要的下游應用是臨床檢測和科研服務兩方面,其中臨床檢測項目占據了70%以上的市場,以科研機構、藥企、CRO公司和第三方實驗室等一線科研單位為用戶群體的科研服務也占據了25%左右的市場。隨著基因測序技術的發展和臨床轉化的不斷深入,臨床檢測市場未來的增長空間極大,因此預計未來臨床檢測的市場比重將會繼續增加。在科研服務方面,測序市場的競爭已經異常激烈,但作為生命科學研究的剛性需求,整個科研服務的測序市場一直維持穩定增長,國家在這方面的投入也越來越大。此外,近年來基因測序也逐漸開始涉及環境污染治理、生物多樣性保護、農牧業育種、司法鑒定等多個領域。

基因檢測市場主要應用領域占比

基因測序的產業鏈上游為歐美企業主導,我國企業主要集中在中下游測序服務業,并有往上游延伸的趨勢。目前,我國的基因測序企業主要集中在產業鏈的中下游測序服務業,而上游基因測序設備耗材供應商的技術門檻較高,基本上為外資企業所壟斷。由于基因測序的關鍵技術仍長期掌握在以Illumina為代表的歐美基因測序設備及試劑耗材生產商手上,我國的基因檢測行業沒有徹底的定價權,處處受到歐美企業的掣肘。為了改變這一局面,我國企業產業鏈開始向上游延伸。

基因測序應用市場空間廣闊,我國目前主要分為四個方向。我國國家食藥監總局批準的下游基因測序臨床應用分為四個類別,分別為遺傳病診斷、產前篩查與診斷、植入前胚胎遺傳學診斷以及腫瘤診斷與治療。無創產前篩查為當下較為成熟和消費者認可程度最高的產品,且隨著我國二胎政策的放開,市場將有進一步的成長空間;腫瘤診斷與治療是最具有開發潛力的應用市場,癌癥已經成為全球第二大致死病因,并且隨著我國老齡化社會的到來,癌癥在我國發病率將進一步提高,二代測序在腫瘤鄰域的應用將有巨大的發展潛力。

1、中國體外診斷行業領跑全球,分子診斷細分市場崛起

體外診斷(In Vitro Diagnosis, IVD)技術,是指在人體之外,通過對機體包括血液、體液及組織等樣本進行檢測而獲取相關的臨床診斷信息,從而幫助判斷疾病或機體功能的產品和服務。 體外診斷技術自 1900 年起開始, 興起于微生物檢測, 目前已經形成了微生物診斷、 生化診斷、免疫診斷、分子診斷等檢測手段。

2016 年亞太地區(日本除外)體外診斷市場空間增速為 14%,位居全球第一; 2009 年-2016 年,我國體外診斷行業市場規模由 108 億元增加到 369億元, CAGR=19.19%。

整體來看, 體外診斷上游市場主要依賴進口,國際巨頭已經形成了市場壟斷; 國內企業主要集中在中游市場的診斷試劑生產領域,且占有較大市場份額,其中部分國內企業開始向上游端發力,參與儀器的研發與生產;下游市場主要分為醫院、血站/血液制品廠、 體檢中心、 獨立實驗室等。

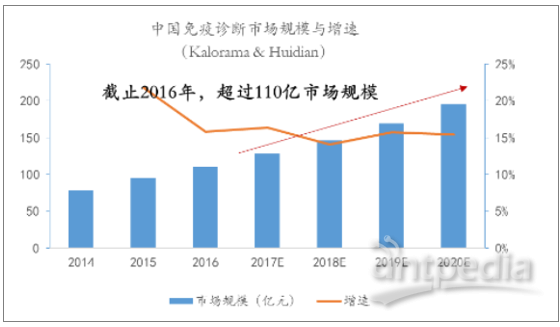

2016 年,中國生化診斷市場規模超過 65 億元,CAGR2010-2016=6%-10%;2016年,中國免疫診斷市場規模超過 110億元,CAGR2010-2016=15%-20%; 2016 年,中國分子診斷市場規模超過 90 億元,CAGR2010-2016=25%-30%。處在成長期的分子診斷在近年來發展迅速,復合增速明顯快于其他子行業增速, 為體外診斷行業創造新的增長空間。

中國生化診斷市場規模與增速

中國免疫診斷市場規模與增速

2、基因測序是精準醫療的重要落腳點,政策逐步引導規范發展

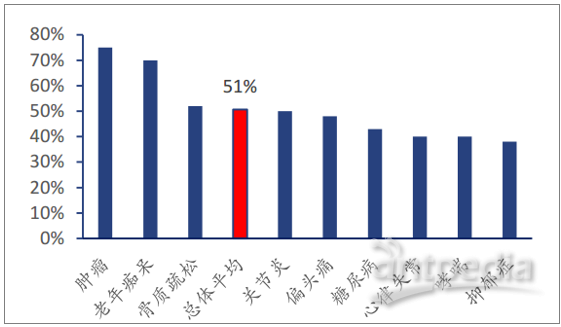

當前難治性疾病(如腫瘤、老年癡呆、骨質疏松等)發病原因復雜,傳統醫療方法用藥的總體平均無效率為 51%(十大復雜疾病的用藥平均無效率) ,尤其是惡性腫瘤死亡率居首,用藥無效性最高,因此精準醫療概念應運而生。依托于分子診斷技術,精準醫療對疾病做出精確診斷,其中基因測序作為精準醫療的基石不可或缺。 基因測序可以實現對個人的基因組分析,提供個性化的診斷, 在精準度上、 信息密度上遠超其他診斷方式。

傳統醫療對復雜疾病的用藥平均無效率

在 2007 年,國家重點引導無創產檢進入臨床應用,掀開了基因測序市場高速增長的序幕;在 2013 年 4 月,衛計委開始發放試點牌照; 2014 年 3 月,衛計委提出已經開展高通量基因測序技術,且符合申報規定條件的醫療機構可以申請試點; 2015 年 1 月,衛計委正式批準 109 家機構開展 NIPT 高通量測序臨床試點,推進無創產檢不斷走向成熟。

3、企業聚焦基因測序,測序行業融資占分子診斷比例達 97.4%

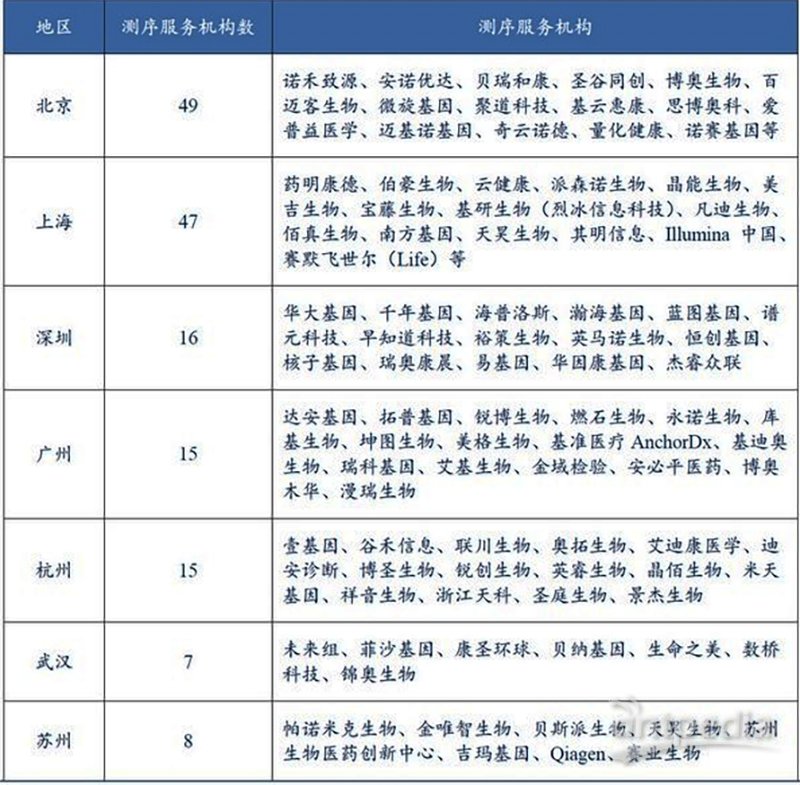

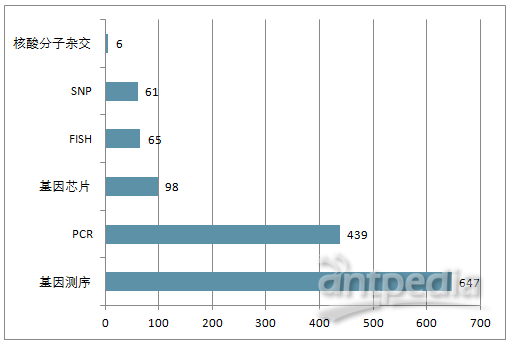

分子診斷產業聚集效應明顯,企業聚焦基因測序。目前國內共有約 1096 家分子診斷相關企業, 并形成了以上海(共 225 家)、廣東(共 143 家)、四川(共 80 家)、浙江(共 62 家) 為代表的產業集聚區。 其中,主營基因測序企業數量占比最大, 有 647 家, 主營PCR 企業有 439 家,主營基因芯片企業有 98 家,主營 FISH 企業有 65 家。中國分子診斷企業地域分布情況。

我國分子診斷行業相關公司家數

數據來源:公開資料整理

分子診斷融資已超 150 億元,基因測序融資占比 97.4%。自 2000 年至 2017 年 7 月,中國分子診斷行業明確披露融資總金額為150.9 億元人民幣,有 44 筆融資額超過億元人民幣, 其中基因測序相關行業共披露融資總金額為 147 億元人民幣(占分子診斷融資比例的 97.4%) 。

《2017 年中國基因測序產業圖譜》顯示,目前中國僅有 11 家企業參與測序設備制造,僅有 25 家企業涉足耗材及試劑。 中國本土基因測序儀生產廠家主要有三種發展方式: 一是自主研發, 打造行業的中國標簽; 二是并購外企,如 2013 年華大基因收購美國測序儀生產商 CG,三是合作貼牌,即國內企業與外企合作生產, 產品貼中國企業的品牌, 如貝瑞和康通過合作貼牌方式引入 Illumina 的設備。

在 2018 年 4 月 11 日,國家發改委等 8 部委聯合發布《關于促進首臺(套)重大技術裝備示范應用的意見》 (發改產業〔2018〕 558 號) ,極大促進國產創新醫療設備走入政府招標采購、走進公立醫院,該文件中, 以解決首臺“高通量基因測序儀” 難采購的問題, 提高醫院對國產儀器質量的信心, 逐步形成國產替代進口的良性循環。

二、基因測序市場發展趨勢預測

1、高性能 HiSeqX10 測序平臺國內上線,助力遺傳隊列圖譜繪制

HiSeqX Ten 是 Illumina 在 2014 年推出最新款測序系統, 也是目前最高的測序通量和最低測序成本的測序平臺, 一套共 10 臺(1 百萬美元/臺, 成套平臺至少 10 臺起買)超高通量測序儀。目前國內累計對外披露擁有 Illumina HiSeqX Ten 的企業(或機構)有 10 個,共計 11 套測序平臺,每套每年大概能完成1.8 萬人的高深度全基因組測序。

截至2018年4月HiSeqX10測序平臺 國內分布

數據來源:公開資料整理

基因測序技術應用范圍較廣,主要分為科研服務、醫療應用服務以及非醫療基因檢測服務。其中,醫療應用服務是目前應用基因測序技術中活躍度較高且發展潛力較大的部分,涉及無創產前篩查、遺傳病診斷、植入前胚胎遺傳學診斷、腫瘤診斷等諸多領域。國家衛生和計劃生育委員會估計二胎政策實施后,中國將有9000萬女性能夠生二胎,這相當于德國的總人口數,該委員會稱,在這9000萬女性中,60%的女性年齡至少在35歲。隨著“二胎”政策的開放,高齡產婦逐漸增多,基因檢測的需求也越來越大,預測,2019年我國基因測序行業市場規模將超過100億元!

2019-2024年中國基因測序行業市場規模預測

數據來源:公開資料整理

2、腫瘤液體活檢為基因測序主要應用方向,潛在千億市場空間

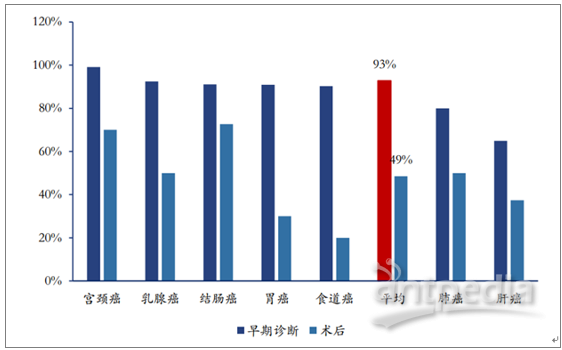

腫瘤治療花費昂貴,早診斷、 早治療為最優選項。 對于癌癥的治療, 要做到早發現,早治療,因為在隨著癌癥病情的逐漸加重,患者的花費持續增多。據估計,我國每年花在治療癌癥的費用達千億元,給國家與患者家庭帶來了極大的經濟負擔。 根據不完全統計, 腫瘤藥品的人均花費至少約 4 萬元/月。早期精確診斷后的有效治療, 有望大幅提高腫瘤患者存活率。 根據統計情況來看,癌癥患者通過早期診斷進行及時治療的五年存活率, 顯著高于一般術后的存活率,其中早期診斷發現治療的平均五年存活率為 93%,遠高于一般術后平均五年存活率 49%, 因此有效的早期診斷的推廣應用需求極大。

早期診斷發現治療的平均五年存活率比較大

數據來源:公開資料整理

液體活檢作采用非侵入式血液測試,能監測腫瘤或轉移灶釋放到血液的循環腫瘤細胞(CTC)和循環腫瘤 DNA(ctDNA)碎片, 除在腫瘤早期檢測上有著較大應用前景外,可在整個腫瘤治療過程中提供個性化、高效的診療方案。 從細分評價指標來看, 液體活檢(CTC/ctDNA 技術) 同比其他基因檢測技術有著明顯優勢。

根據《2017 年中國腫瘤登記年報》顯示, 40 歲以后癌癥發病率快速上升,以此為預測基準進行未來市場空間估計。 根據中國人口統計來看,全國40 歲以上人口超過 5 億,預期腫瘤液體活檢的滲透率為 1%-2%, 腫瘤液體活檢市場空間的樂觀、中性、悲觀估計分別約為 1500 億元、 1125 億元、 750 億元。

腫瘤液體活檢市場空間預測

數據來源:公開資料整理

3、第三方醫學實驗室的市場滲透率尚待提高

測序服務商下游銷售渠道主要有三條, 一是與醫院整體合作, 二是與政府合作進行大規模篩查項目, 三是開展第三方服務。 其中醫院、政府渠道為當前產品放量的主要通道, 因此擁有足夠的資源也是服務企業實現盈利的關鍵之一。

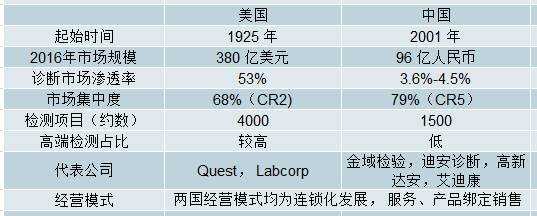

第三方醫學實驗室也是基因測序業務逐步滲透的領域之一, 但是市場滲透率不足 5%,有待測序服務企業逐步拓展。通過對比中美發展情況來看,2016年中國市場規模僅 96 億美元, 不足美國的十分之一, 而且在診斷市場滲透率上僅為 3.6%-4.5%, 遠低于美國滲透率的 53%, 同時, 中國獨立實驗室的檢查條件較低,檢查項目僅有美國的三分之一左右。

中美第三方醫學實驗室發展情況對比

數據來源:公開資料整理

4、基因測序數據分析市場規模預測

隨著二代測序儀的廣泛應用,基因數據量呈現大幅增長,因此也對生物大數據的準確解讀提出要求。預計到 2020 年, 全球基因測序數據分析市場規模將增加到 8 億美元。 比較 2016 年與 2017 年基因檢測投融資情況,基因大數據分析公司融資占基因檢測融資比例由 21%增加到 25%,數據分析領域也將是基因測序發展的未來趨勢之一。 目前全球僅有 100 多家生物信息公司涉及基因數據分析, 市場競爭格局較為分散,國內從事基因組數據分析的生物信息公司有望逐漸形成規模化發展。

2012-2020 年全球基因測序數據分析市場規模

數據來源:公開資料整理

基因大數據融資數量占基因檢測融資比重

數據來源:公開資料整理

據最新一期《自然·遺傳學》雜志報道,由多個機構組成的國際“端粒對端粒(T2T)”聯盟正在推進“反芻動物端粒-端粒”項目,旨在對300多種反芻動物的基因組進行測序。研究團隊期望通過測序得到的基因組圖譜,......

瑞士洛桑聯邦理工學院開發了一種名為CARBonAra的新型人工智能(AI)驅動模型。該模型可以根據不同分子環境所施加限制的主鏈支架預測蛋白質序列,有望在蛋白質工程及包括醫學和生物技術在內的多個領域帶來......

科技日報北京8月8日電(記者劉霞)據最新一期《自然·遺傳學》雜志報道,由多個機構組成的國際“端粒對端粒(T2T)”聯盟正在推進“反芻動物端粒-端粒”項目,旨在對300多種反芻動物的基因組進行測序。研究......

世界上有這樣一群人,他們不愿對視、不愛交流、不作回應,仿佛遙遠夜空中的星星,沉浸在自己的世界里。他們是孤獨癥譜系障礙(以下簡稱孤獨癥)兒童,也被形象地稱作“星星的孩子”。近年來,孤獨癥進入大眾視野,但......

近日,中國科學院長春光學精密機械與物理所研究員吳一輝團隊聯合深海科學與工程研究所研究員杜夢然團隊研制的深海生物基因測序儀海試成功。6月3日至9日,深海生物基因測序儀參加“探索二號”TS2-38-1航次......

為便于供應商及時了解政府采購信息,根據《財政部關于開展政府采購意向公開工作的通知》(財庫〔2020〕10號)等有關規定,現將西安醫學院第二附屬醫院2024年12月政府采購意向公開如下:序號采購單位采購......

為便于供應商及時了解政府采購信息,根據《財政部關于開展政府采購意向公開工作的通知》(財庫〔2020〕10號)等有關規定,現將大連醫科大學附屬第一醫院 2024年7月采購意向公開如下:序號項目......

美國格拉德斯通研究所團隊開發了兩種新的單分子分析工具,可將所需的DNA量減少90%至95%。該研究成果發表在最新一期《自然·遺傳學》雜志上,展示了這些工具如何幫助科學家解決他們以前無法回答的生物學問題......

近日,國家藥典委員會發布了《微生物全基因組測序技術指導原則》的第二次公示稿,以征求社會各界的意見和建議。公示期為一個月,從即日起至2024年7月1日結束。《微生物全基因組測序技術指導原則》旨在為藥品微......

華大智造近日公布了其2023年的財務報告,2023年的營業收入達到了29.11億元,較2022年的42.31億元降低了31.19%。營業總成本33.31億元,其中研發投入9.1億元,占總收入的31.2......